Riesterrente

Volker Neubauer

2013-07-29T13:22:10+02:00

Den Staat an der Altersversorgung beteiligen!

Seit Jahren steht fest: Die gesetzliche Rente reicht nicht. Zurückzuführen ist dies in erster Linie auf den demographischen Wandel. Wir werden immer älter. Dadurch wird die Phase des Rentenbezugs immer länger. Gleichzeitig geht die Geburtenrate zurück. Folglich zahlen immer weniger Arbeitnehmer in die Gesetzliche Rentenversicherung ein. Daher funktioniert der sog. „Generationenvertrag“ nicht mehr. Haben früher drei Einzahler die Rente eines Rentners finanziert, finanzieren heute diese drei Einzahler bereits zwei Rentner. Das Ergebnis: Die gesetzlich Rente wird immer geringer und die Versorgungslücke der Bürger damit immer größer. Wer im Rentenalter seinen gewohnten Lebensstandard halten will, muss zusätzlich vorsorgen – und das möglichst frühzeitig!

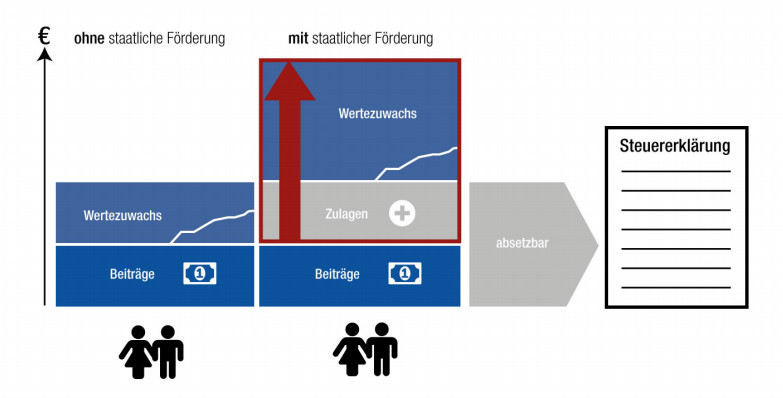

Eine sehr interessante Möglichkeit, für später vorzusorgen bietet die sog. Riester-Rente. Sie zählt zur staatlich geförderten privaten Altersvorsorge und wurde 2002 vom damaligen Bundessozialminister Walter Riester ins Leben gerufen. Die aktive Förderung durch den Staat ist in § 10 a EStG festgelegt. Sie besteht aus Zulagen und zusätzlich ist die Sparleistung über den Sonderausgabenabzug in Ihrer Steuererklärung absetzbar.

Riesterrente einfach erklärt

Jeder Zulagenberechtigte erhält 154 € Grundzulage. Zusätzlich werden für jedes Kind, das vor 2008 geboren wurde 185 € und für jedes Kind, das ab 2008 geboren wurde 300 € zugezahlt – und das jedes Jahr. Die Kinderzulage wird so lange gezahlt, wie Sie Kindergeld erhalten. Junge Sparer (bis 25 J.) mit eigenem Riester-Vertag, erhalten zusätzlich einen einmaligen „Berufseinsteigerbonus“ in Höhe von 200 €.

Wer kommt in den Genuss der Riesterförderung?

Ein Recht auf Riesterzulagen haben alle gesetzlich Rentenversicherten. Darüber hinaus gibt es aber auch noch weitere Möglichkeiten, sich die Zulagen zu sichern:

- Angestellte, aufgrund Ihrer Zugehörigkeit zur gesetzlichen Rentenversicherung.

- Ehepartner von zulageberechtigten Riestersparern, erhalten ebenfalls die Förderung.

- Beamte und Angestellte des öffentlichen Dienstes sind zulagenberechtigt.

- Selbstständige, die selber nicht gesetzlich rentenversichert sind, können Ihren Anspruch über einen zulagenberechtigten Ehepartner geltend machen.

Nicht zulagenberechtigt sind:

- Nicht rentenversicherungspflichtige Selbständige

- Pflichtversicherte in Einrichtungen der berufsständischen Versorgung (Apotheker, Ärzte, Tierärzte und Architekten)

- Versicherungsfreie geringfügig Beschäftigte

- Altersrentner

- Bezieher einer Rente wegen teilweiser verminderter Erwerbsfähigkeit

- Studenten, die nicht versicherungspflichtig sind

Welche Zulagen und Förderungen gibt es?

Um die volle staatliche Förderung zu erhalten, können Sie bis zu 4% Ihres Vorjahres-Bruttoeinkommens in einen Riestervertrag sparen. Der Mindestsparbetrag liegt bei 60,- Euro pro Jahr.

| Grundzulage |

154 € |

| Kinderzulage |

185 € (Kinder vor 2008 geboren) bzw. 300 € (Kinder ab 2008 geboren) |

| Sparleistung |

4% mind. 60 € p.a. |

| Förderfähiger Höchstsparbeitrag |

2.100 € p.a. |

| Einmaliger Bonus für Berufseinsteiger (bis 25 J.) |

200 € |

Riesterverträge unbedingt vergleichen!

Neben der Altersvorsorge über die Riesterrente gibt es noch weitere Möglichkeiten staatliche Zulagen auszuschöpfen. Welche Altersvorsorgeformen am besten zu Ihrer Lebensplanung passen und welche Tarife Ihnen die besten Konditionen bieten, erläutern wir Ihnen gerne in einem unverbindlichen und kostenfreien Beratungsgespräch.